Diagnosis of predictive power for exchange rate prediction techniques

Keywords:

technical analysis, correction coefficient, diagnosis, stationarity, heteroscedasticity, predictive powerAbstract

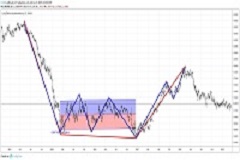

The prediction of the exchange rate has been an important topic in the literature related to finance from the analysis of various theories that include monetary, technical and statistical-econometric models. Achieving a prediction as effective as possible is a task of high complexity due to the high degree of dispersion of the exchange rate. Therefore, the main objective of this research is to diagnose the predictive power of a set of techniques for predicting the exchange rate. The main result of this study is the calculation of the correction coefficient from the volatilities thrown by the ex post analysis to correct the future forecasts of the variable under study.

References

Abascal M. (2016): Análisis de series temporales financieras. Trabajo de fin de grado. Universidad de Cantabria

Castillo R. y Varela R. (2005): Econometría práctica: fundamentos de series de tiempo. Versión preliminar.

Damodar N. y C. Dawn. (2010): Econometría (Quinta Edición). Santa Fe. Editorial MacGraw-Hill.

De la Oliva F. (2016): Gestión del riesgo financiero internacional. La Habana. Editorial Félix Varela.

Felipe P. (2008): Teoría de la decisión. Folleto instructivo para la teoría de la asignatura de investigación de operaciones. Facultad de Economía. Universidad de La Habana.

Flores A. L. (2017): Pronóstico del índice nacional de precios al consumidor. Revista Iberoamericana de contaduría, economía y administración. Vol. 6. No. 12. Pp. 4-29.

Herrero A. y De los Monteros E. (1999): Análisis de las teorías de inversión en bolsa. Tesis doctoral. Universidad Complutense de Madrid.

María A, et al. (2007): Tipo de cambio nominal chileno: predicción en base al análisis técnico. Documentos de trabajo del Banco Central de Chile, No. 425. Pp. 1-34.

Peña D. (2010): Análisis de series temporales. Segunda edición. Editorial El libro universitario.

Downloads

Published

How to Cite

Issue

Section

License

This work is licensed under a Creative Commons Attribution-NonCommercial-NoDerivatives 4.0 International License.

- Sending a contribution to the Cuban Magazine of Finance and Prices (RCFP) implies a non-exclusive assignment of rights, which includes: Reproduce the Article in whole or in part and communicate the Article to the public in print or electronic format, combined or not with the works of third parties, such as by making the Article available to the public via the Internet or any other network, as part of a database, with on-line or off-line access, for use by third parties; Translate the Article into other languages and release the translation to the public; Create adaptations, summaries, or excerpts of the Article and other derivative works thereof, and exercise all of your rights in such adaptations, summaries, excerpts, and derivative works; Include the Article, either in its translated, adapted or summarized version, totally or partially, in a computerized database and make it available to third parties; Include the Article, totally or partially, either in its translated, adapted or summarized version, in a selection or compilation of texts; Rent or lend the Item to third parties; Reproduce the Article by means of reprography, without prejudice to legal limitations.

The Author of articles published in the Cuban Magazine of Finance and Prices (RCFP) may exercise the following rights:

- Reproduce the Article, totally or partially, and disseminate its content or make it available to the public, in printed or electronic format, as part of a teaching content or as a compilation, for use in the academic or research field in the institution to the one to which the Author belongs or in those institutions to which he belongs.

- Publish the Article on the Internet or authorize the Author's institution (or any other appropriate organization) to do the same, immediately from the date of publication of the Article in the journal: within the institution's closed network (p. eg, the intranet); or in publicly accessible institutional repositories or centrally organized repositories, provided that a link to the Article is included on the journal's website.

- Grant to the Author's own institution (or any other appropriate organization) the authorization to reproduce the Article in order to prevent its deterioration or, if the original is in an obsolete format or the technology to use it is not available, in order to ensure that the Article remains available for teaching or research purposes;

- Present the Article at a meeting or conference, and distribute copies of the Article to those attending the event.

- Grant end users at the Author's own institution (or any other appropriate organization) permission to copy, use, transmit, and publicly perform the work and to create and distribute derivative works.